認定NPO法人と寄付金控除について

JVCは、所轄庁である東京都より「認定NPO法人」に認定されています。

認定NPO法人とは?

認定NPO法人とは、NPO法人のうち、その運営組織及び事業活動が適正であること並びに公益に資することについて一定の要件を満たすものとして、所轄庁の認定を受けた法人のことをいいます。

*JVCは平成17年(2005年)9月に初めて国税庁より「認定NPO法人」として認定されました。その後、数回の更新手続を経て現在も「認定NPO法人」として活動を継続しております。その後の法改正に伴い、現在の所轄庁は東京都となっています。

認定NPO法人への寄付は税制優遇を受けられます

2011年6月30日、新しい寄付税制が盛り込まれた税制改正の法令が公布・施行されました。これにより、認定NPO法人への寄付に対する税制優遇が拡大しました。

対象となる寄付 ~JVCへの全ての寄付が対象です~

- JVCへの寄付は全て対象となります。震災被災地や特定の国に使途を指定した寄付も、使途の指定のない寄付も、全て対象です。

- 2011年1月1日以降の寄付へさかのぼって対象になります。

- JVCマンスリー募金も対象となります。

- 会費は対象となりません。

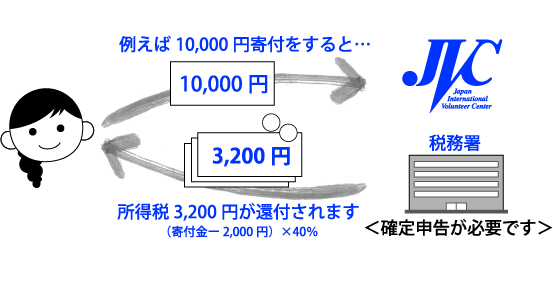

お手続き方法 ~確定申告が必要です~

JVC発行の領収書を添えて、お住まいの地域の税務署で確定申告を行ってお手続きください。確定申告は例年2月中旬から3月中旬に受け付けされます。申告の1~2ヶ月後に、ご本人の口座に税務署より還付金が振り込まれます。領収証の再発行はできかねますので、確定申告の時期まで大切に保管してください。

法人の場合は事業年度の確定申告においてお手続きください。

個人のご寄付の場合

【1】(寄付金額-2,000円)×40% の額が所得税から控除されます。

(税額控除方式)

例えば1万円を寄付した場合、

(10,000-2,000)×40%=3,200円が所得税から控除されます(その額が還付されます)。

※控除額は、所得税額の25%が限度です。

※対象となる寄付金は、所得の40%が限度です。震災指定寄付の場合は、所得の80%が限度になります。震災指定寄付として税控除の手続きを行う方へは申請に必要な書類を送りいたしますので、JVCまでご連絡ください。

※現行の所得控除方式(寄付金控除)を選ぶこともできます。この場合は「(寄付金額‐2,000円)×所得税率」が所得税から控除されます。所得税率が高い高額所得者が多額の寄付をする場合などは所得控除の方がより多くの金額が控除されます。

【2】東京都や神奈川県にお住まいの方は、所得税に加え地方税も控除の対象となります。(寄付金-2,000円)×住民税率10% (都民・県民税4%+一部の自治体において市民税6%)が住民税から控除されます。

例えば1万円を寄付した場合、

(10,000-2,000)×10% =800円 が住民税から控除されます。

※控除対象の範囲は寄付者住所の条例によりますので、お住まいの各自治体にお問い合わせください。

↓

所得税・住民税を合わせ、

最大で「(寄付金‐2000円)×50%」が控除されます。

つまり、1万円を寄付した場合は4000円が控除されます。

法人のご寄付の場合

一般の寄付金の損金算入限度額に加え、別枠で損金算入をすることができます。損金算入分は法人税、地方税が課税されません。

【一般の寄付金に対する損金算入限度額 (資本金等の額x0.25% + 所得の金額x2.5%)x1/4】+【認定NPO法人への寄付金に対する損金算入限度額(資本金等の額x0.375% + 所得の金額x6.25%)x1/2】を損金として算入できます。

相続財産のご寄付の場合

寄付した相続財産の非課税相続または遺贈により取得した財産を、相続税の申告期限内にJVC寄付された場合、寄付をした財産部分には、相続税が課税されません。つまり、相続した額のうちから寄付した金額が、課税価格の基礎への算入から除かれます。「遺産寄付について」のページもご覧ください。

なお、この認定に伴い、寄付者名簿を所轄庁および各地方自治体に提出する場合があります。この名簿への掲載を希望されない場合は、JVCまでご連絡ください。この場合は、上記の控除対象とはなりませんのでご了承ください。